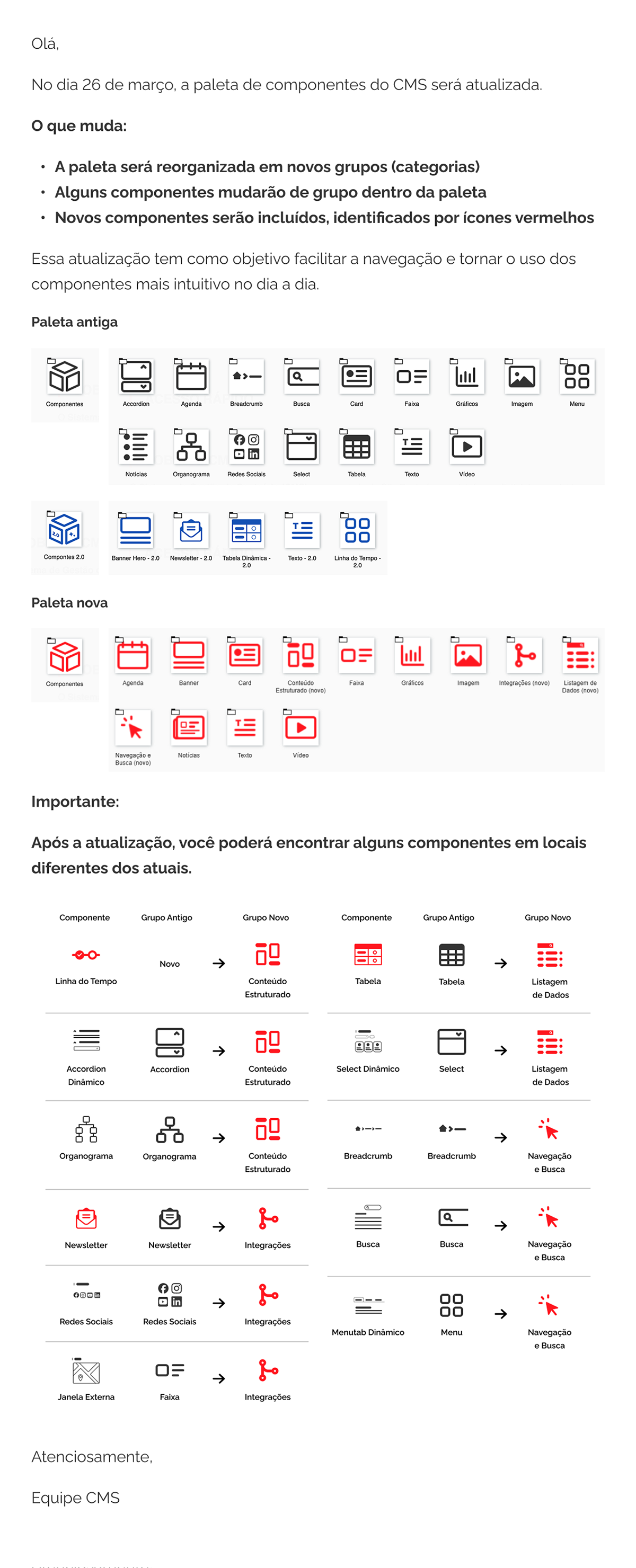

Webbinnehållsvisning

Åtgärder

Webbinnehållsvisning

Åtgärder

Perguntas Frequentes

Cheque a sessão de perguntas frequentes abaixo:

Clique em "Contratos". Localize aquele que deseja consultar; Em seguida, clique em "Pagamentos". Na tela aberta, a coluna "Vencimento" informa a data prevista para o pagamento da Nota Fiscal. Se o "Vencimento" coincidir com sábados, domingos, pontos facultativos ou feriados, a previsão do pagamento passa a ser, automaticamente, o primeiro dia útil seguinte. A coluna "Pagamento" informa a data do pagamento da Nota Fiscal. A confirmação do pagamento se dá somente com o efetivo crédito do valor na conta-corrente da empresa.

Clique no número da Nota Fiscal sem data de pagamento, mesmo antes do vencimento, para verificar se sua empresa está devendo documentos exigidos em Contrato para a liberação financeira. Se esse for o caso, entregue com urgência os documentos no Departamento de Cadastro da FDE que, após análise, fará a liberação no Sistema e o Departamento Financeiro providenciará o crédito. Para acompanhar a entrega dos documentos exigidos, clique em "Doc.Entregues" e em "Doc.Obrigatórios". Clique em "ISS" e "INSS" para acompanhar a entrega de suas guias quitadas. Verifique também a opção "Cauções" para saber se a caução oferecida em garantia ao cumprimento do Contrato (seguro garantia ou fiança bancária) não está vencida.

Após a entrega das Notas Fiscais na FDE, há uma tramitação inevitável para obedecer a controles internos e legais (aprovação da execução dos serviços ou entrega da mercadoria, alocação de recursos, contabilização, inserção dos dados no Sistema interno e solicitação do recurso ao órgão competente). Somente após essa tramitação é que a informação é disponibilizada, tanto no Sistema interno como no site da Internet.

O site da FDE na Internet é atualizado diariamente às 00:00 hora, às 11 horas e às 15h30. Se a consulta for feita após as 15h30 a informação estará atualizada com os pagamentos do próprio dia.

De acordo com o que estabelecem o Decreto 62867/2017, Portaria CAF 27-G e cláusulas contratuais, os pagamentos da FDE são efetuados exclusivamente através de crédito em conta-corrente, em nome dos favorecidos, Banco do Brasil. Ler atentamente as cláusulas de pagamento do seu Contrato.

Até o momento, a FDE retém na fonte e recolhe aos cofres municipais o Imposto Sobre Serviços de Qualquer Natureza (ISSQN) sobre os serviços realizados nos municípios de Avaré, Araraquara, Barueri, Botucatu, Carapicuíba, Cotia, Diadema, Embu das Artes, Embu-Guaçu, Espírito Santo do Pinhal, Ibiúna, Indaiatuba, Itanhaém, Itapecerica da Serra, Itapevi, Itaquaquecetuba, Jacareí, Jundiaí, Mairiporã, Mauá, Mogi das Cruzes, Mogi Mirim, Osasco, Pirassununga, Porto Feliz, Praia Grande, Santo André, Santos, São Bernardo do Campo, São José do Rio Pardo, São Paulo, Socorro, Sorocaba, Sumaré, Suzano e Taboão da Serra.

A legislação que ampara a retenção na fonte do ISS é a Lei Complementar nº 116, de 31/07/2003, publicada no Diário Oficial da União em 01/08/2003, combinada com a legislação específica de cada município

Para os serviços sujeitos à incidência de ISS, a empresa deve fazer o recolhimento e protocolar cópia da guia quitada no Departamento de Protocolo e Expediente – DEPROE da FDE, com carta em papel timbrado, assinada pelo seu contador, com o seu CRC e endereçada aos cuidados do Departamento de Processos Contratuais - DPC. Normalmente as Prefeituras e/ou Câmaras Municipais disponibilizam a legislação em seus sites na Internet, com as bases de cálculo, alíquotas, prazos de recolhimento, etc.

Nos serviços sobre os quais a legislação municipal permite deduzir os valores de materiais, é necessário discriminá-los na Nota Fiscal e também a respectiva mão-de-obra, para que o cálculo do ISS seja feito apenas com base nesta mão-de-obra informada. No entanto, é necessário consultar a legislação de cada município para verificar o que é permitido deduzir e como compor a base de cálculo do imposto.

Serviços prestados em Cotia – Diadema – Embu das Artes – Indaiatuba – Itanhaém – Itapevi – Itaquaquecetuba – Jacareí – Jundiaí – Mairiporã – Mauá – Mogi das Cruzes – Osasco – Pirassununga – São Bernardo do Campo – Socorro – Sorocaba – Sumaré e Suzano

A Legislação vigente do ISS dos municípios citados determina que, para que o prestador do serviço tenha direito a deduzir da base de cálculo do imposto o valor dos materiais aplicados na obra, este deve encaminhar ao tomador do serviço os respectivos documentos comprobatórios (comprovantes). Esses documentos comprobatórios devem ser encaminhados à FDE através do e-mail fiscal@fde.sp.gov.br, em até dois dias úteis após a emissão das Notas Fiscais de Serviços a que se referem, visto que a FDE tem prazos internos a cumprir, de contabilização e faturamento dessas notas fiscais. Caso não apresentem os comprovantes, a base de cálculo do imposto será o valor total da Nota Fiscal de serviços emitida contra a FDE.

Não. Os contratos de execução de obras da FDE são feitos com base em empreitada total e o artigo 114 da Instrução Normativa RFB nº. 2110 de 17/10/2022, publicada no Diário Oficial da União em 19/10/2022, diz:

Art. 114. Não se aplica a retenção de que trata o art. 110 à contratação de serviços:

VII - por órgãos públicos da administração direta, autarquias e fundações de direito público, quando contratantes de obra de construção civil, reforma ou acréscimo, por meio de empreitada total, observado o disposto no inciso II do § 2º do art. 135.

Os serviços passíveis de retenção de INSS na fonte estão listados nos Artigos 111 e 112 da Instrução Normativa RFB nº. 2110 de 17/10/2022, publicada no Diário Oficial da União em 19/10/2022, se contratados mediante cessão de mão-de-obra ou empreitada, observado o disposto no art. 114.

De acordo com a Instrução Normativa RFB nº. 1.234/2012, alterada pela Instrução Normativa RFB nº. 2.145/2023, a FDE reterá na fonte o Imposto sobre a renda, incidente nos pagamentos que efetuar a pessoas jurídicas pelo fornecimento de bens ou prestação de serviços em geral, inclusive obras de construção civil.

Não. Com base na IN SRF nº. 475, de 6 de dezembro de 2004, bem como na Portaria SRF nº. 1.454, de 6 de dezembro de 2004, os órgãos da administração pública direta, autarquias e fundações dos Estados e Municípios estão dispensados da retenção dessas contribuições na fonte, pois a Receita Federal não firmou convênios com estes até a presente data.

Não. O valor total da Nota Fiscal deve ser exatamente o valor do serviço prestado ou do material vendido. Eventuais retenções na fonte de impostos podem ser mencionadas no corpo da Nota Fiscal, meramente para fins de controle.

A Gerência de Obras da Diretoria de Obras e Serviços (GOM e GOI/DOS), da FDE, encaminhará mensagem eletrônica (e-mail) a sua empresa com a autorização para a emissão da Nota Fiscal. A mensagem conterá as informações necessárias ao preenchimento da Nota Fiscal (número da medição, contrato, escola, valor, data da aprovação da medição, etc.). Se o prazo para emissão da Nota Fiscal na FDE (10 dias após a aprovação da medição) coincidir com sábados, domingos, pontos facultativos ou feriados, o prazo final passa a ser, automaticamente, o primeiro dia útil seguinte.

Se a empresa optar por fazer depósito de caução em dinheiro, basta se dirigir a qualquer agência do Banco do Brasil e, no caixa, informar que deseja fazer um depósito na seguinte conta da FDE: Ag. 01897-X conta: 139.735-4. Obrigatoriamente deve ser informado ao caixa o nome e número do CNPJ da empresa depositante e a finalidade do depósito. Por exemplo: Caução do Contrato nº xx/xxxx/xx/xx ou Caução para Participar da Licitação n.º xx/xxxx/xx/xx. Posteriormente, seguir as orientações da área da FDE que trata da questão (Contratos ou Licitação). Deve ser observado que, por se tratar de depósito identificado, essa conta não aceita depósitos feitos pela Internet ou caixas eletrônicos.

A empresa pode imprimir o relatório de pagamentos do Contrato ou permitir a consulta no site da FDE.

No site da FDE (SMV) é possível fazer o acompanhamento da medição da obra e imprimi-la. Preencha o Campo de Busca, clique no item de contrato que deseja consultar e as medições estarão disponíveis para consulta com detalhes. Para verificar o status da medição, clique na medição a ser verificada.

Os possíveis status são:

1) EDIÇÃO;

2) ANÁLISE FISCAL;

3) ANÁLISE COORDENADOR GOB;

4) ANÁLISE CHEFE GOB;

5) APROVAÇÃO GOB;

6) APROVADA.

Quando for apresentado o status APROVADA, a empresa receberá e-mail autorizando-a a emitir a respectiva Nota Fiscal, além de ser possível imprimir a medição. Eventuais dúvidas em relação às medições devem ser tratadas com a Gerência de Obras da FDE, que é a área técnica responsável por esse documento.

Para atualizar os dados cadastrais da empresa é necessário enviar e-mail para cadastro-fornecedor@fde.sp.gov.br.

Carapicuíba - Ibiúna - Santos - São José do Rio Pardo - Taboão da Serra: Cópias das notas fiscais de materiais produzidos pela empresa;

Indaiatuba – Jacareí – Mogi das Cruzes – Socorro – Sumaré – Suzano: Demonstrativo com a relação das notas fiscais de materiais aplicados na obra, homologado pela Prefeitura, indicando a base de cálculo para o ISS;

Diadema – Embu-Guaçu – Jundiaí – Mauá – Santo André – São Bernardo do Campo: Cadastro da obra no Giss online da Prefeitura e menção do respectivo código no corpo da Nota Fiscal dos serviços;

Itapecerica da Serra – Itapevi – Mairiporã - Sorocaba: Apresentação de originais e cópias das notas fiscais de materiais aplicados na obra, homologadas pela Prefeitura.

Não. A FDE já cadastrou um e-mail na Prefeitura de São Paulo para este fim, então, as NF-e’s são recebidas automaticamente.

Ao e-mail fiscal@fde.sp.gov.br

Além do arquivo eletrônico automático da prefeitura, anexar o PDF da NF-e no mesmo dia da emissão, (exceto NF-e’s de São Paulo), para garantia de recepção pela FDE.

Ao e-mail fiscal_nfenacional@fde.sp.gov.br.

Ao e-mail do gestor do contrato ou da pessoa de contato na FDE, responsável pelo pedido.

Sem resultados para a palavra-chave procurada.

Busque por outra pergunta ou palavra-chave.